Pengakuan Nilai HPP dan Persediaan Akhir Menurut Metode Akuntansi Jurnal Blog

Untuk mendapatkan seluruh total nilai persediaan akhir, Anda tinggal menjumlahkan semua nilai persediaan akhir per item. Baca juga: Hindari 5 Kesalahan dalam Bisnis Ritel agar Anda Makin Sukses Itu dia pengertian count inventory, tujuan, serta cara menghitung persediaan barang. Mungkin, cara-cara manual di atas tidak mudah dimengerti karena Anda harus menghitungnya satu per satu.

Mencari Nilai Persediaan Akhir (NPA) dengan Metode FIFO, LIFO dan AVERAGE YouTube

Berikut cara menghitung persediaan akhir dengan metode fifo periodik. Maka, dapat diketahui contoh kartu persediaan metode fifo periodik persediaan akhir yang siap dijual adalah 98 unit dengan nilai total harga Rp 5.320.000. = Nilai Total Harga Siap Dijual - Nilai Total Harga Unit Akhir.

Contoh Soal Dan Cara Menghitung Persediaan Akhir Metode Fifo SexiezPicz Web Porn

Hitunglah jumlah hari persediaan dengan. 365 / 4 , 33 = 84 , 2 {\displaystyle 365/4,33=84,2} . Perusahaan membutuhkan 84,2 hari untuk menjual rata-rata persediaannya. 3. Gunakan rumus alternatif. Jika Anda tidak menghitung rasio perputaran persediaan, Anda bisa cukup menggunakan angka HPP dan rata-rata persediaan.

Persediaan dalam Laporan Keuangan Blog Ekonomi dan Bisnis

Gunakan rumus persediaan awal. Berikut adalah rumus untuk persediaan awal: Persediaan awal = (HPP + saldo persediaan akhir) - biaya pembelian. Dengan menggunakan informasi di atas, beginilah cara Anda mengisi rumus: Persediaan awal = (2.600.000 + 400.000) - 750.000. Dihitung, hasilnya adalah:

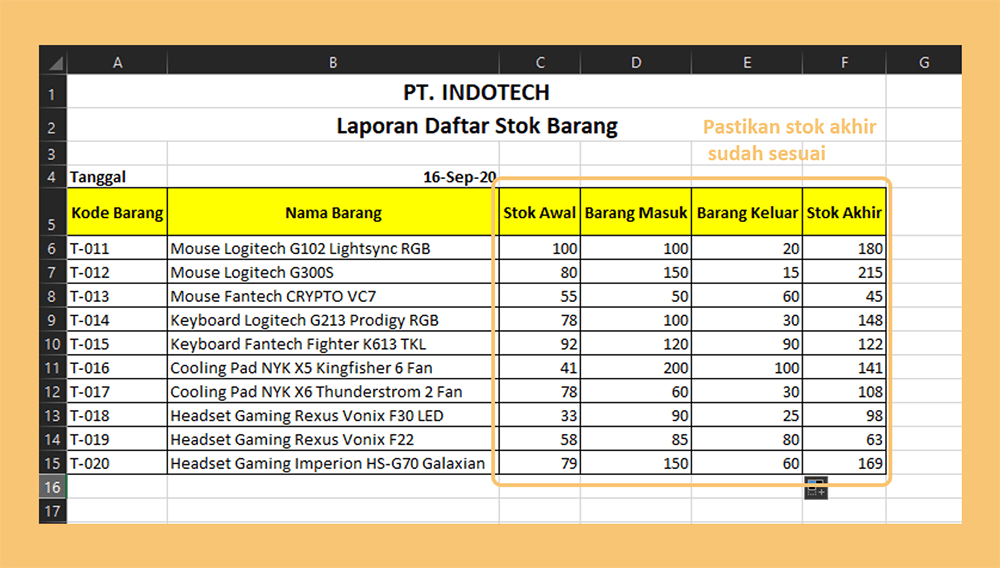

Cara Membuat Daftar Stok Persediaan Barang Di Excell Warga.Co.Id

Cara Menghitung Nilai Persediaan Akhir. Berikut ini adalah langkah-langkah perhitungan HPP dan persediaan akhir di perusahaan jasa dengan sistem periodik dan metode rata-rata tertimbang. Lakukan identifikasi sekaligus mendata semua persediaan. Langkah ini cukup penting agar semua jenis persediaan dapat tercatat.

Cara Menghitung Persediaan Akhir Laba Kotor, Ritel, & Work in Process

Cara menghitung persediaan akhir dibutuhkan oleh setiap perusahaan, khususnya perusahaan yang bergerak di bidang niaga. Dalam ilmu akuntansi, ada banyak metode yang bisa digunakan salah satunya menggunakan FIFO. ADVERTISEMENT.

Cara Menghitung Persediaan Akhir Laba Kotor, Ritel, & Work in Process

Perusahaan juga menggunakan data persediaan awal untuk mencari (dan memahami) kemungkinan perbedaan dari satu periode ke periode berikutnya.. Pada contoh di atas, persediaan akhir perusahaan kaos kita untuk kuartal tersebut adalah 4.000.000; oleh karena itu, persediaan awal untuk kuartal berikutnya juga 4.000.000 - tidak perlu dihitung..

Contoh Soal Menghitung Persediaan Akhir Metode FIFO dan Average TeknoKerad

Jadi rumus mencari persediaan akhir menggunakan metode retail adalah sebagai berikut: Persediaan Akhir Metode Retail = Harga Pokok Barang yang tersedia - Harga Pokok Penjualan: Baca juga: Annual Report Adalah: Definisi, Fungsi, Hingga Cara Menyusunnya. 3. Metode WIP (Work In Process)

Cara Menghitung Persediaan Akhir dan HPP Perusahaan

2. Persediaan Akhir Barang Dagang. Persediaan akhir barang dagang ialah persediaan barang yang tersedia di akhir periode atau akhir tahun buku berjalan. Saldo ini bisa diketahui pada data penyesuaian perusahaan di akhir periode. Setiap satu periode akuntansi, Anda bisa mencatat persediaan barang yang tersedia selama satu periode tersebut.

CARA BUAT LAPORAN PERSEDIAAN EXCEL Warga.Co.Id

Untuk menghitung persediaan akhir di akhir tahun 2022, kita gunakan rumus yang telah dipelajari sebelumnya. Jadi, nilai persediaan akhir toko buku pada akhir tahun 2022 adalah Rp4.000.000. Dengan memahami cara menghitung persediaan awal dan akhir dengan benar, Anda dapat membuat keputusan yang lebih tepat terkait pengelolaan stok, pembelian.

Tabel Persediaan

Untuk menghitung perputaran persediaan dengan rumus yang kedua di atas, kita harus membagi angka penjualan ini dengan nilai akhir persediaan yang disebutkan di atas sebesar $0,3 juta. Dengan demikian jika kita menghitung perputaran persediaan kita dengan rumus kedua ini, maka hasilnya adalah $6 juta/$0,3 juta = 20.

Cara Menghitung Persediaan Akhir dengan Metode Average YouTube

Persediaan akhir menggunakan eceran = Harga pokok barang yang tersedia - Harga pokok penjualan selama periode tersebut. 3. Metode Work In Process (WIP) Metode lain yang tersedia untuk menghitung persediaan akhir adalah dengan menggunakan metode pekerjaan dalam proses, langkahnya sebagai berikut.

menghitung persediaan dengan metode rata rata video pembahasan soal YouTube

Berdiskusi tentang persediaan barang, ada beberapa hal yang perlu jadi sorotan untuk dibuat menjadi sebuah laporan bisnis. Selain laporan keuangan, Anda sebagai pebisnis juga harus memperhatikan tentang catatan persediaan barang akhir.Umumnya, metode yang digunakan untuk asumsi persediaan akhir yaitu FIFO, LIFO, Average.Tentu Anda membutuhkan pemahaman tentang cara menghitung FIFO, LIFO, dan.

Cara Menghitung Persediaan Akhir Laba Kotor, Ritel, & Work in Process

Rumus persediaan akhir bisa didapatkan dari perhitungan yang dilakukan dengan menambahkan persediaan awal dan pembelian bersih. Kemudian kamu harus menguranginya dengan harga pokok penjualan. Dengan menggunakan rumus persediaan akhir ini, kamu akan mendapatkan nilai akhir dari persediaan setiap periode akuntansi yang dibutuhkan sesuai dengan.

Cara menghitung Persediaan Akhir Dengan Metode LIFO Perpetual YouTube

Rumus cara mencari laba kotor persediaan akhir: Persediaan akhir menggunakan laba kotor = Harga pokok barang tersedia - Harga pokok barang. Baca juga: Ini Panduan Cara Menghitung Laba Bersih di Excel. Cara Menghitung Persediaan Akhir Menggunakan Metode Ritel.

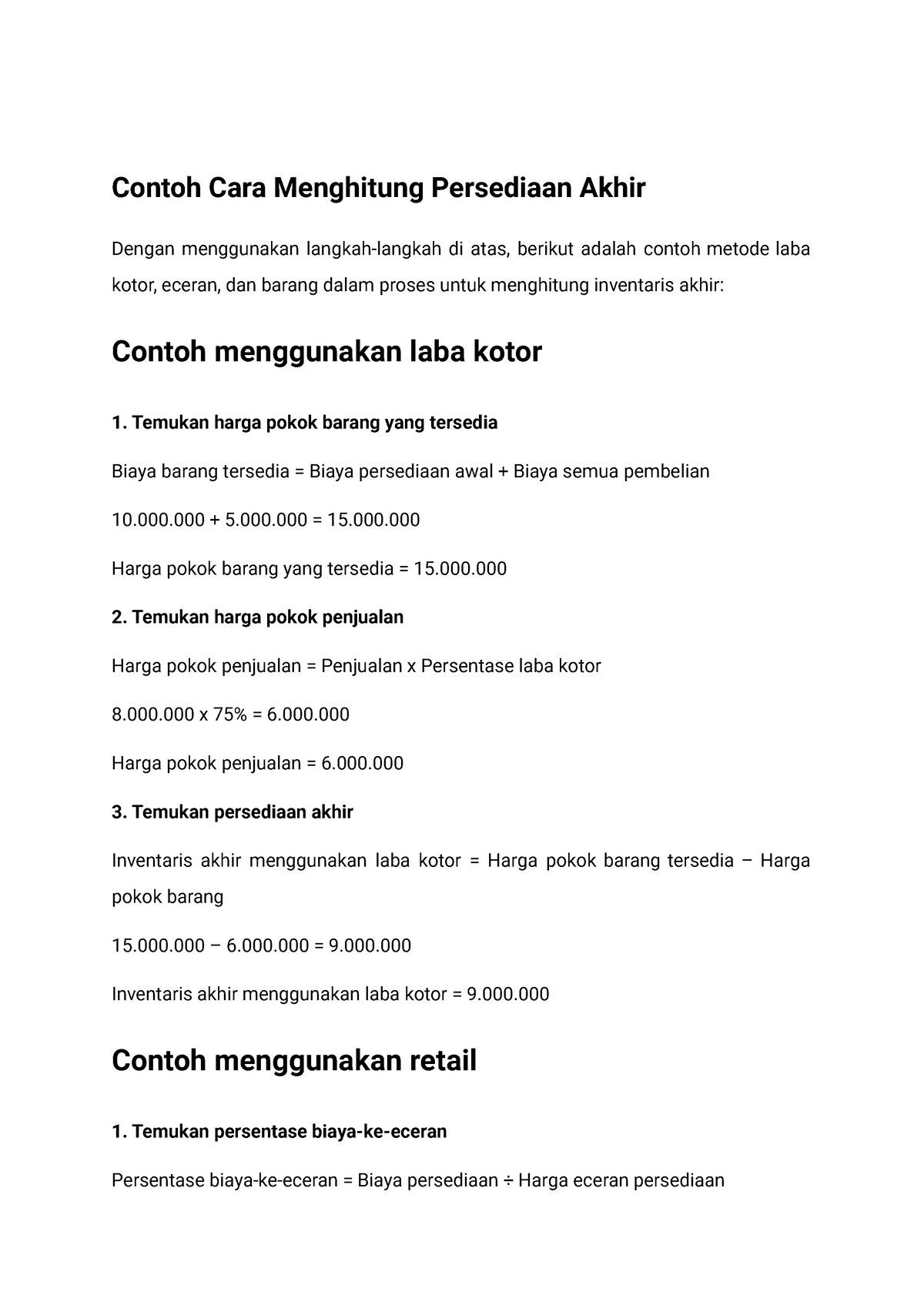

Contoh Cara Menghitung Persediaan Akhir 000 + 5.000 = 15. Harga pokok barang yang tersedia

Cara mencari persediaan akhir dapat dilakukan secara mudah dan dengan menggunakan rumus persediaan akhir berikut: Dalam rumus persediaan akhir ini, Anda harus menentukan persediaan awal terlebih dahulu yang meliputi jumlah nilai barang yang ada di gudang pada awal periode akuntansi. Anda dapat mengambil nilai ini dari persediaan akhir periode.